我们都知道赴美的孕妈会带一些美元现金,带了大量现金的孕妈短期内不一定用得完,所以有在当地银行开户的需要,钱放银行更安全。

对孕妈来说,不用带着一大叠现金去支付医疗的费用也方便,我们知道像美国医院的费用是有“保险价”和“现金价”的,现金价不一定是拿着现金支付,刷卡也是可以的,支付现金价更优惠。

而且,有了账户,在美国现金不够时家人汇款过来也方便。

还有啥用?

美亚、ebay海淘、炒股、购置房产、国外汇款、资产配置等等,懂的都懂。

对于第一次在美国开户的家庭来说,选择银行的第一个条件是看银行是否有FDIC标志(Federal Deposit Insurance Corporation联邦存款保险公司),有此标志则表示若银行倒闭时联邦政府会赔偿。美国常见的大型银行都有FDIC: Chase (大通银行)、Bank of America (美国银行)、Citi (花旗银行)、Wellsfargo (富国银行)等。

本篇以我在洛杉矶开美国银行(BOA)为例

1.需要地址证明

目前各个银行对外国游客来美开户,出现缩紧政策,之前只要持护照和签证就能开,现在必须要有地址证明才能开,一般就是水电煤气账单或者信用卡账单。

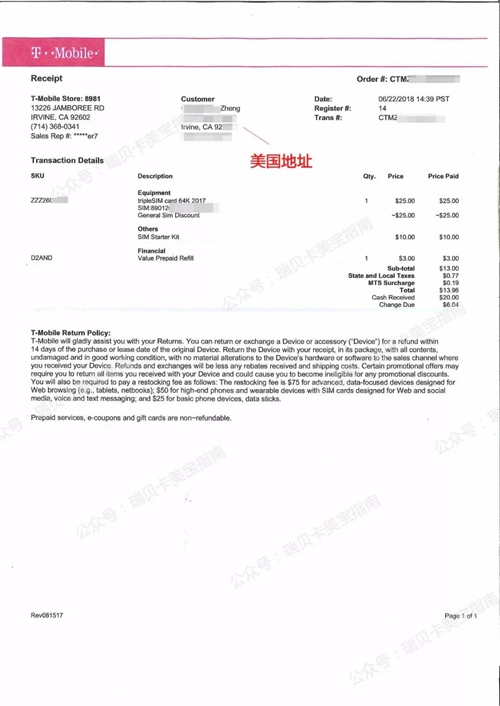

美国地址填写的位置

不过各个银行也有开户指标,上有政策下有对策嘛,大家都懂。 目前比较常见的操作办法是,去T-Mobile等通讯公司,花10几美金买一张电话卡,报上美国的临时居住地址就可以出一份地址证明。

本人花了13.96美金

2.开户流程

开户可选线上开户或者到银行营业部,咱们是持B-1/B-2签证的外国人,则前往营业部申请。

美国银行的营业部比较好的地方是:所有网点都至少会安排一个华人,专门处理中国人的业务,服务到位。

开户流程跟国内开户差不多:排队、登记名字、等工作人员叫名、客户经理接待你开户,客户经理是一对一的。

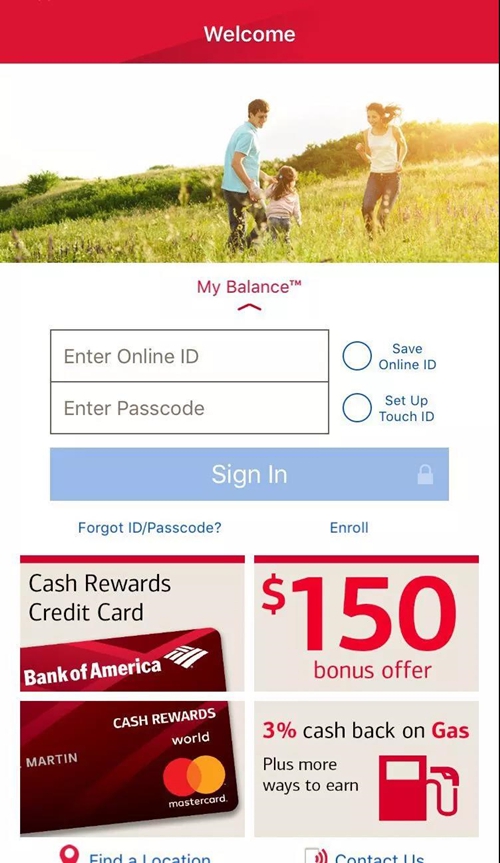

开户记得开通“Online Banking”服务,这样以后就能通过网上进行帐户管理,便利很多。

Tips:关注公众号,回复“银行开户”,推送客户经理的名片给您。

3.美国银行卡的特点

虽然开户流程差不多,银行卡可是和国内不一样

美国银行一旦开户就有两个户头

一个是支票账户,钱在这个账户里面没有利息收益

一个是储蓄账户,钱在这个账户里面有利息收益

在美国使用支票很正常,也很频繁,要开支票或者刷卡消费,都必须把储蓄账户的钱转到支票账户,否则储蓄账户有钱也是没办法消费的。

这有点像咱们用支付宝,闲钱放进“余额宝”有利息,“余额”里花完了就从“余额宝”里转钱过去买买买付款,“余额”里有钱也是没利息的。

4.银行卡管理费

银行都会收取帐户管理费,但也会提供方法可免去管理费,常见方式有:

·一定金额以上的存款

·每个月有一定金额/次数的direct deposit

·学生帐户

·其他

美国银行则对应:

·每日维持至少$1500的存款

·每月至少一次Direct deposits $250 ·24岁以下学生(需有在学证明)

绝大部分孕妈回国后就很少使用这张卡了,基本上只有用存款的方式免去管理费

我去的这家支行要求是储蓄账户最低每月要保证300美元,支票账户最低保证1500美元,金额低于这两个数,则每月分别须扣除8美元和12美元。

5.手续费

美国银行:

·美国境内的美国银行ATM取现:0

·美国境内ATM跨行:2.5美元

·境外银行取现:5美元

需要国内“打款支援”怎么办?国际汇款,电汇不论金额,单次收费16美金,还是能接受的(不含国内银行收费)。

6.其它服务

·Online Banking:有

·手机App:有

·手机App支票存款:有

手机上下载BOA 的 APP,在 APP 里面设置无纸化账单,这样你离境后账单就不会寄到你登记的美国地址。也可以更改开户时留的临时电话。

美国银行卡

最后客户经理给了我一张 30 天有效的临时卡,正式卡 2 个星期内会寄送到我登记的美国地址。

最最后提醒各位孕妈,一定要注意存够金额免掉银行卡的管理费,以免连续扣费。如果不再需要这张卡了,别光提完钱就离境,正确做法是到银行销户。