说到近来的A股市场,相信大家的心情都比较复杂。

特别是进入6月以来,A股市场各大指数连续下跌,且不断创新低!截至2018年7月10日,自6月份以来:

上证综指下跌8.65%,深证成指下跌10.59%,

创业板指下跌8.65%,中小板指下跌9.97%。

(数据来源:Wind,2018.6.1-2018.7.10)

每天看着各种投资账户满眼的绿色,心塞指数可以说是直线上升。

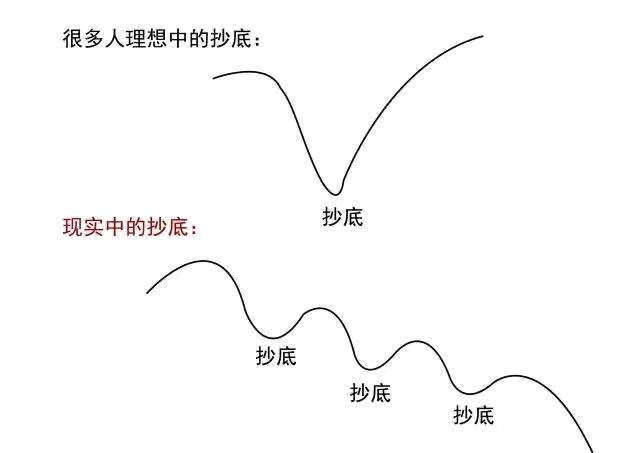

事实上,面对下跌很少有人可以全身而退,因为市场的下跌是难以预测的。

因此,当面临市场震荡下跌时,我们首先需要做的就是保持冷静的头脑,忘掉已经不可逆转的损失,把思维从恐慌市场局面转变为把握市场机会,并根据市场的改变重新配置资产。

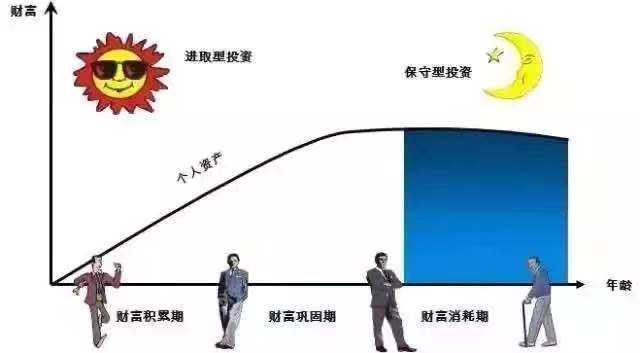

那么,究竟该如何配置资产呢?今天重点为大家介绍两大常见的资产配置方法。

1

年龄配置法

即:用100减去投资者的年龄就是适合投资较高风险产品的比例。计算公式为:风险资产投资比例=(100-年龄)×1%

举个例子,如果你现在25岁,就可以将(100-25)×1%=75%的资产投资于风险较高的资产上,例如股票、权益型资管产品。而到了50岁,你的风险资产则应该降到50%左右。

2

标准普尔家庭资产配置法

这种方法把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。在这四个账户中,按照较为固定合理的比例进行分配,促使家庭资产的长期、持续、稳健增长。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产配置图。

要花的钱

要花的钱,指的是平时衣、食、住、行所需的花费,是保证日常生活进行的储备金。一般来说,这部分钱约占家庭资产的10%,一般为3至6个月的生活费。以前中国人的生活中,此部分的账户占比往往过高,从而影响了整个家庭账户的资产配置。

TIPS:要花的钱建议大家存为银行活期存款或者购买货币基金,这类钱的特点就是日常消费交易方便、取现到账快。

保命的钱

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,专门解决突发的大额开支,在家庭成员出现意外事故、发生重大疾病时,有足够的钱来保命。如果没有这个账户,家庭资产可能会随时面临风险。

TIPS:保命的钱最好分为两部分。一部分可以做稳健的中长期理财,例如固定收益类资管产品,切记一定要专款专用;另一部分钱用于购买商业保险,例如意外伤害险、大病重疾险等。

生钱的钱

第三个账户是投资收益账户,也就是生钱的钱。一般占家庭资产的30%,这部分钱主要是用有风险的投资创造高回报。但关键点在于“分散投资”,适度降低风险。

TIPS:生钱的钱一般用于配置股票、权益及另类资管产品等,更好地实现分散投资的目的。

保本升值的钱

这部分钱占家庭资产的40%,主要作为自己的养老金和子女的教育金规划,切记不能随意取出使用,并保证每年或每月有固定的钱投入这个账户。这部分钱要求收益稳定,重在保本,所以收益不一定要求高,但要长期稳定。

TIPS:保本的钱不能有损失,最好还能够抵御通货膨胀。所以建议该部分钱购买长期收益稳定、风险较低的固定收益类资管产品。

在经济全球化、个人财富全球化的大趋势下,全球资产配置和税务规划已成为必然趋势。高净值人群需要充分考虑全球征税对财富、家庭带来的影响,尽早做出相应的身份规划方案。

越来越多的企业家和高净值人士倾向于在低税或免税国家注册并进行金融活动,希望通过转换新身份进行海外投资以便于达成更合理的资产配置。

圣基茨税制优惠,对公民的海外收入免税,不仅没有个人所得税,资本利得税,净资产税,而且也没有遗产税或者赠与税等。在资产配置全球化的趋势下,圣基茨护照可以说是高净值人士进行身份规划的较佳选择。