香港作为全球的金融核心,引来无数高资产净值人士前来投资。投资在香港的资金不受外汇管制,任何货币都可以自由交换,投资者在这里可以自由调动资金,而投资的收益是无需缴税的。

香港奉行低税率的简单税制,只开设利得税,薪俸税,物业税,并采取地域税原则,赢得了很多企业家的欢心,我们一起再看看香港的企业所得税– 利得税。

利得税

ProfitsTax

利得税是香港税务局对在香港经营任何行业、专业或业务的个人和企业(包括公司、合伙企业、受托人或团体),获得于香港产生或取得来源于香港的所得(售卖资产的资本所得的利润除外)所征收的一种税。

香港并非以税收居民为征税基础,而是以“地域来源地”为征税原则,即只有源自香港的利润所得才会视为应税所得,而来源于香港境外的所得,则不须在香港缴纳利得税。

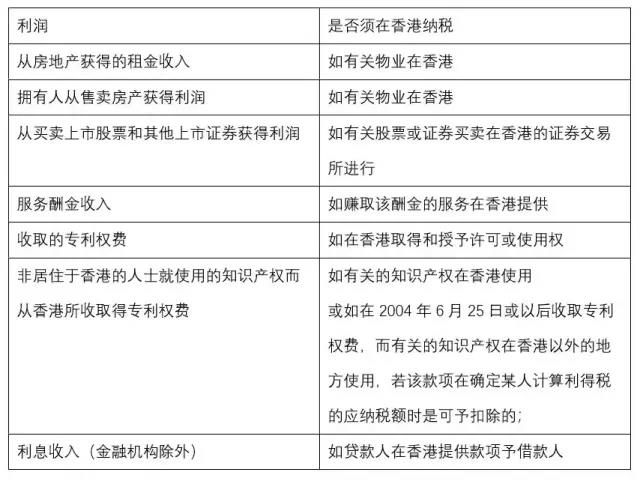

地域来源地

既然香港是一个以来源地为主的地区,可见各类交易的地点是多么的重要。

方舟君就帮大家理理,到底什么时候算是香港境内的收入呢?

1贸易公司的利润:

如何理解“达成”一词的定义呢?

其含义包含了商议、订立合同和执行合同的条款,贸易公司的利润来源地以达成买卖合约的地方为依据。

简单地说,为了达成一笔交易,赚取这笔收入,贸易公司而进行的所有相关运作都需要考量在内。

例如:

货物是如何采购和储存?

订单如何处理?

货物如何运输的?

怎么付款?

怎么安排融资的

......

例子1:

小王毕业后,干起了电商,部分货物销往内地,那么这笔收入算来自于香港的收入吗?

答:

小王无须离开香港,在香港本地就可以达成买卖合同的协议,视为来源于香港的收入,有纳税义务。

2制造业的利润:

制造业的利润来源地是制造货品的地点,有部分工序在香港之外的地方完成的,可视情况做利润分配。

香港与内地之间就制造业分工,一般分为来料加工和进料加工两类。

来料加工指的是香港公司负责提供原材料、机器、技术等,内地公司提供厂房、劳动力、水电设施,结算主要是支付给内地加工服务费。

这类情况下,香港税局认定香港公司在中国内地的业务运作补足其在香港的业务运作, 判定香港公司按50:50的比例分摊利润。

进料加工,香港公司向内地公司出售原料,并购回成品。香港公司负责原料采购和成品的贸易,内地公司负责制造成品。原料和成品的所有权分别由香港公司转给内地公司,再由内地公司转回给香港公司。

香港税局认定香港公司的利润为香港公司在香港的运作,需全额纳税,无分摊一说。

3从买卖交易所赚取的佣金:

代理人为买家觅得供应商,为卖家觅得客户而赚取佣金,进行相关活动的地点至关重要。而委托人的所在地、代理人如何寻找委托人,以及赚取佣金前后的相关活动在何处进行等问题,通常与确定佣金收入来源地无关。

在香港经营业务的人士赚取的佣金,如果是产生在香港之外的地方,那么则无需纳税。

4对其他利润的处理方法:

可根据以下验证准则以确定来源地:

除了上面列出的一般性原则,还有很多细则用来判定一笔收入的来源地是不是香港。

香港利得税不但遵循相关税例的规定,还会以法院过往的判例作为征税的依据。因此,每一个税务案件采用的原则,还需参考法院判决的相关税务案例。

税率

自2008/09纳税年度开始,

公司的适用税率是16.5%,

独资、合伙企业等非法人组织适用税率是15%。

缴纳利得税的营商人士及有限公司可获税收减免是当年税款的75%, 上限为$20,000。

2018年,香港政府宣布自4月开始实行利得税的两级制。

① 在利得税两级制下,法团及非法团业务(主要是合伙及独资经营业务)首二百万元应评税利润的利得税率将分别降至8.25%(税务条例附表8所指明税率的一半)及7.5%(标准税率的一半)。

② 法团及非法团业务其后超过二百万元的应评税利润则分别继续按16.5%及标准税率15%征税。

利得税两级制适用于应评税利润的合资格企业,不论其规模,但,关联企业只可以提名一家企业受惠。

征管体系

利得税是根据每个纳税年的应计税利润而征收的,而应评税利润须待有关年度完结后才确定。

因此,税局采取有关年度完结前暂缴下一年度的利得税,评税后,已缴付的税款用来抵消当年应缴的税款。